Kommentare

Kommentare

13. Juli 2026

Neuanfang oder Regimeerhalt: Wofür steht die Bundes-AfD?

Die AfD-Bundesebene wird beschuldigt, sich am Verfassungsbruch durch das abgewählte Parlament mitschuldig gemacht zu…

Banking

7 Min·3 Kategorien· Ein Konto, das deine Mieteinnahmen aus Deutschland per SEPA empfängt — aber nicht im Vermögensregister landet. Eine Bank, die nicht in Panik ausbricht, wenn du USDT überweist. Beides gibt es.

SEPA ist erst einmal nur ein technisches Format: derselbe Überweisungsstandard, dieselbe IBAN-Form, dasselbe Empfänger-Feld. Der entscheidende Punkt liegt nicht im Format, sondern in der Banklizenz und im Sitz des Instituts. Eine IBAN, die auf GB, LI, CH oder gar auf eine Karibik-Lizenz beginnt, kann SEPA — und ist trotzdem nicht Teil des EU-Meldeapparats nach CRS und AMLR im selben Umfang wie ein deutsches Konto.

Wer ein Konto außerhalb der EU sucht, sucht in Wahrheit nach einer Antwort auf vier Fragen: Kommt eine SEPA-Überweisung sauber an? Geht eine SWIFT-Auszahlung in vertretbarer Zeit raus? Wird mein Konto eingefroren, sobald ich eine Krypto-Börse als Gegenpartei anführe? Und: Bin ich versichert, wenn die Bank kippt?

EU-Rand-Banken liegen geografisch im erweiterten Europa, aber außerhalb der EU-Direktive. Sie sind oft der sanfteste Einstieg: technisch SEPA-vertraut, sprachlich erreichbar, regulatorisch näher an deutscher Erwartung als an karibischer Realität.

Klassische Offshore-Banken in der Karibik, im Pazifik oder im Mittleren Osten sind die nächste Stufe. Mehr Aufwand bei der Eröffnung, höhere Mindesteinlagen, manchmal Reise nötig — dafür eine Banking-Beziehung, die unabhängig von der EU-Realität atmet.

Krypto-native Banken sind die jüngste Kategorie. Schweizer Krypto-Banken, US-amerikanische Stablecoin-Banken, asiatische Crypto-Friendly-Lizenzen. Sie verstehen Onchain-Bewegungen als normales Geschäft. Manche akzeptieren EU-Kunden, manche nicht; die regulatorische Lage ändert sich quartalsweise.

E-BookUnsichtbar Bezahlen €24Karten, Konten und SEPA-Wege außerhalb der EU — die Werkzeuge, mit denen Du täglich bezahlen kannst, ohne dass jeder Einkauf zur Akte wird.

Zurück zu allen Analysen

E-BookUnsichtbar Bezahlen €24Karten, Konten und SEPA-Wege außerhalb der EU — die Werkzeuge, mit denen Du täglich bezahlen kannst, ohne dass jeder Einkauf zur Akte wird.

Zurück zu allen Analysen

Diese Arbeit wird ausschließlich von Förderern finanziert. Ohne Konzern, ohne Werbung, ohne Partei. Jetzt unterstützen →

Kein Konzern, keine Partei: Unser Team arbeitet nur für Euch. Deine Unterstützung macht diese Arbeit erst möglich.

Kommentare

Die AfD-Bundesebene wird beschuldigt, sich am Verfassungsbruch durch das abgewählte Parlament mitschuldig gemacht zu…

Kommentare

Kommentare

Viele Moslems in Deutschland verursachen unverhältnismäßig oft Gewalt. Der Artikel fordert: Assimilation oder…

Kommentare

Kommentare

Staaten sind bloße Ideen ohne Recht auf Existenz. Die geplante Kriminalisierung der „Leugnung“ des Existenzrechts…

Kommentare

Kommentare

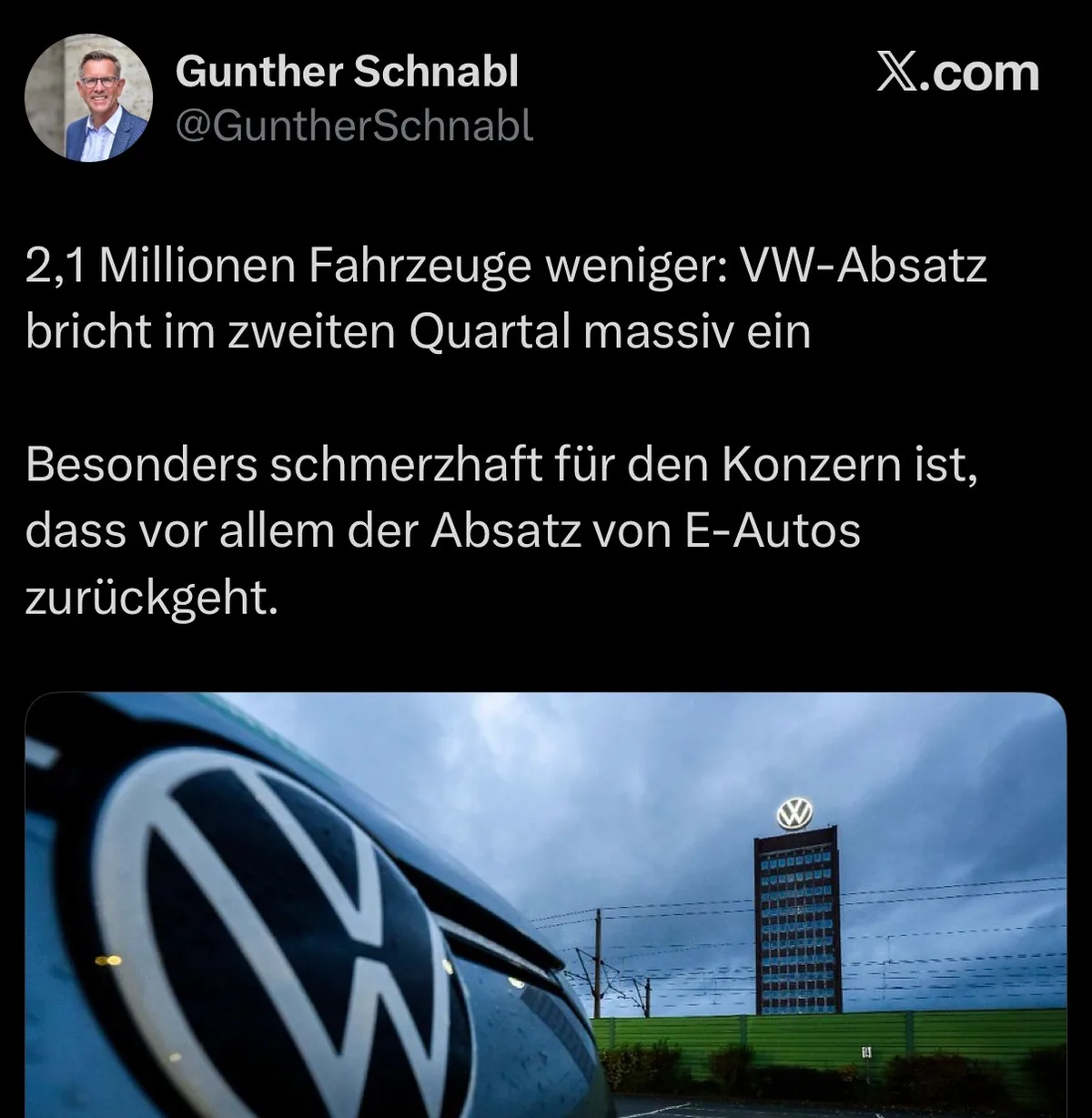

Es träfe die richtigen: Stiefellecker und Untertanen. Jede einzelne verkaufte Karre mit Uschis Faschoelektronik ist…

Kommentare

Möchtest du mitdiskutieren? Erstelle ein kostenloses PB-Konto oder melde dich an.